18.9.2019

Translinkin yhteistyökumppani mm. Chilit-Dustin ja Fincumet-Fortum-transaktioissa, DLA Piper, esitteli kattavan tutkimuksensa yrityskauppojen rakenteista, ehdoista sekä viimeaikaisista trendeistä. Tutkimus perustuu kattavaan analyysin n. 2000 yritysjärjestelystä, joissa DLA Piper on toiminut neuvonantajana Pohjoismaissa, laajemmin Euroopassa, USA:ssa ja Aasiassa. DLA Piperin partnerit, Tim Wright Lontoosta, Christian Fenner Oslosta ja Ilkka Liljeroos Helsingistä Fabianinkadun toimistolta esittelivät analyysin.

Tutkimuksen keskeiset analyysilinjat olivat:

- M&A-transaktiomekanismin muoto eli huutokauppa ja ei-huutokauppa eli käytännössä kahdenkeskinen tai ajallisesti monenkeskinen transaktio.

- Pääomasijoittajat (private equity) ja yritykset ts. teolliset ostajat

- Maantieteelliset erot – erityisesti USA ja Eurooppa ovat eri käytäntöjen kannalla. Lisäksi selkeitä eroja markkinakäytännössä oli havaittavissa englantilaisissa ja pohjoismaisissa transaktioissa.

- Locked box vs. completion accounts, joilla määritellään lopullisen kauppahinnan toteutusmuoto

Mielenkiintoisia tilastoja löytyi erityisesti näiden dimensioiden välisistä eroista.

Translinkin näkökulmasta yllättäviä havaintoja transaktioiden taustoista:

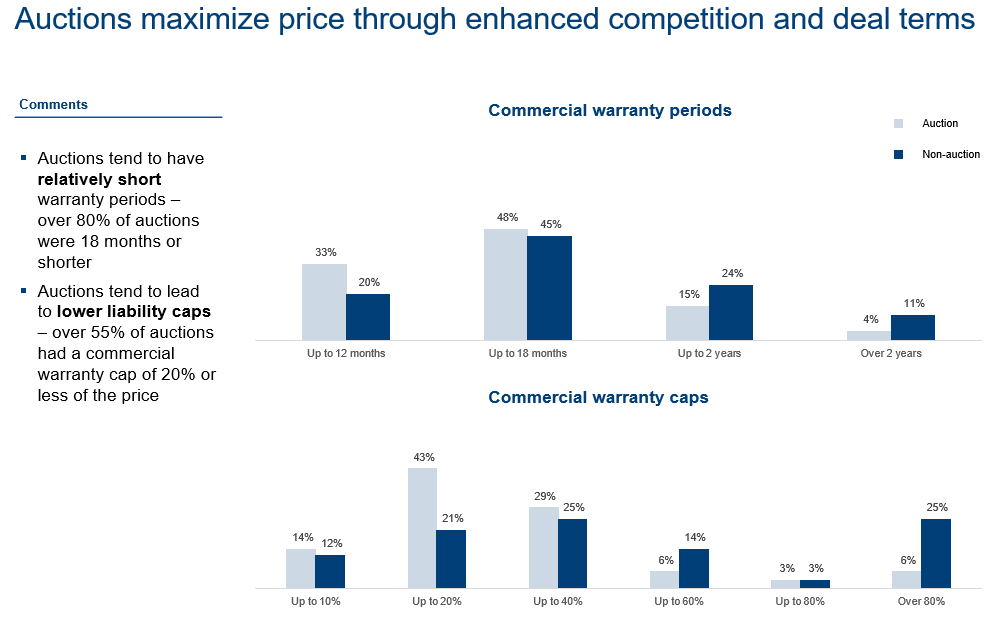

- Huutokaupoissa jopa 80% transaktioista toteutettiin korkeintaan 18 kk pituisilla myyjän vakuutuksilla. Vastuurajoituksena oli yli puolessa (55%) transaktioissa korkeintaan 20% velattomasta kauppahinnasta. Kahdenvälisisissä transaktioissa vastaavat prosentit olivat myyjälle vähemmän edullisia.

- Toisin kuin eurooppalaiset, amerikkalaiset ostajat eivät pidä data roomia myyjän vakuutuksia rajoittavana transaktiorakenteena, ellei sitä ole erikseen disclosure letterillä vahvistettu. Englantilaiset usein jopa yhdistävät molemmat mekanismit englantilaisten tuomioistuinten käytännöstä johtuen.

- Kilpailurajoituksien suhteen amerikkalaiset voivat haluta jopa 5 vuoden rajoituksia, joka ei ole Euroopassa yleensä edes mahdollista

- Pohjoismassa on erittäin vahva usko arbitraatiomekanismiin, joka on 90%:sti käytössä. Muualla maailmassa on vahva usko tuomioistuimien toimintaan riidanratkaisumekanismina ja enemmistö transaktioista nojaa niihin

Perinteisemmän markkinatiedon vahvistuksia tutkimuksesta:

- Locked box -transaktiot ovat Euroopassa ja completion accounts USA:ssa dominoivia käytäntöjä. Osa amerikkalaisista ostajista kokee completion account -rakenteen mahdollisuutena neuvotella hinnasta uudestaan sopimuksen allekirjoituksen jälkeen. Toisaalta sekä amerikkalaiset että britit tähtäävät allekirjoituksen ja toteutuksen välisen viiveen poistoon ja olettavat ostajan ottavan kilpailuviranomaisriskin itselleen

- Tutkimuksessa ei analysoitu locked box -mekanismin juoksuaikaa, mutta tilaisuudessa paljastui, että Ilkka ja Sami olivat yhdessä transaktiossaan päätyneet todennäköisesti yhteen Suomen pisimmistä locked box -periodeista

- M&A-vakuutusten käyttö on yleistynyt, erityisesti suuremmissa huutokauppapohjaisissa transaktioissa. Yli €100 m transaktioista jopa kaksi kolmasosaa (71%) käyttää niitä, myös monet Translink Corporate Financen transaktiot

- Amerikkalaiset haluavat myyjän vakuutuksille katetta ja saavatkin sen lähes kahdessa kolmessa osassa Yhdysvalloissa tehtävistä transaktiosta (62%). Tyypillinen mekanismi on sulkutili (escrow) tai kauppahinnan pidätys (holdback), joita tilaston valossa voidaan pitää Yhdysvalloissa markkinakäytäntönä.

- Viivästetyt kaupan mekanismit (earn out) ovat mukana jopa neljänneksessä transaktioista (28%) tosin tämä on erityisesti pienempien kasvutransaktioiden piirre

Sami haastatteli kirjaansa Uusi neuvotteluvalta Aalto-yliopiston professori Sami Torstilaa, joka vahvisti DLA Piperin havainnon: keskuskauppakamarin tietojen pohjalta viivästetyt kauppamekanismit aiheuttavat suurimman määrän transaktion jälkeisistä juridisista kiistoista ja abitraatio on täysin dominantti riidanratkaisumekanismi Suomessa.

Transaktiorakenteen suunnittelussa DLA Piperin keräämien statistiikkojen huomioiminen on tärkeä osa onnistumista.